引言

体育产业是伴随经济社会发展而新兴的朝阳产业,体育产业发达的北美、西欧国家和日本,其年产值已进入国内十大支柱性产业之列。我国体育产业虽起步较晚,但也已进入快速发展通道。随着我国经济进入新常态和经济结构调整,偏向精神层次消费的体育消费越来越受到大众的青睐,体育消费支出在居民消费支出中的占比越来越高。另一方面,2019年12月新冠疫情爆发,让健康成为全民关注话题。后疫情时代人们将更加重视运动健身活动,思想观念的转变也必将带动体育产业跨越式增长。我国体育产业发展迅速,未来市场大有可为,在此探讨一下我国的体育产业市场潜力有多大。一、我国体育产业增加值增速跑赢GDP增速

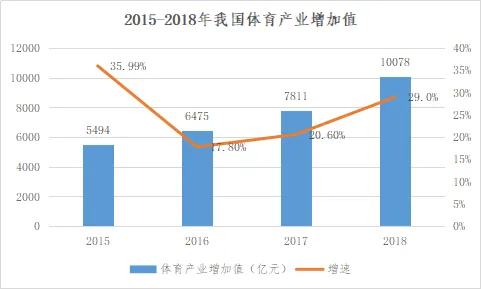

根据国家体育总局核算,2018年,我国体育产业总规模为2.66万亿元,增加值为10078亿元,首次突破1万亿,体育产业增加值占国内生产总值的比重达到1.1%,较2015年增加了0.31个百分点。从近年体育产业发展情况来看,无论是总规模还是增加值,都以每年一个台阶连续取得跨越式发展。国家体育总局发布《体育产业发展“十三五”规划》中指出,到2020年中国体育产业总规模要超过3万亿元,按照2018年的数据计算,每年增长率仅需6.2%即可完成目标,而2015年至2018年年复合增长率为16.8%,从目前体育产业快速发展态势来看,如期完成目标几乎毫无悬念。

数据来源:国家体育总局、国家统计局,中潜咨询整理

从近年来体育产业增加值增速与GDP增速对比来看,体育产业增加值增速始终处于前列。2018年,我国体育产业增加值增速达29.02%,远超6.6%的GDP增速。近年来我国体育产业增加值增速始于快于国内生产总值增速,表明我国体育产业具有充足的增长动力及发展后劲。

数据来源:国家统计局,中潜咨询整理

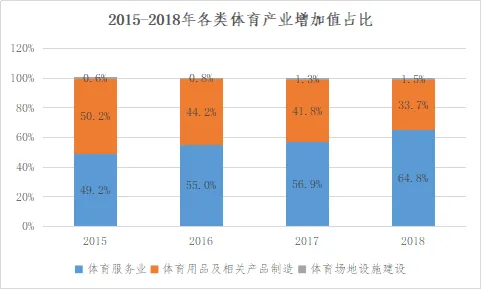

结构上,体育产业划分为体育服务业、体育用品及相关产品制造和体育场地设施建设三大类。从近年来各类体育产业增加值占比来看,体育服务业和体育场地设施建设占比不断提升,而体育用品及相关产品制造所占比重不断萎缩,其中体育服务业增长尤为亮眼,占比由2015年的49.2%增长至2018年的64.8%。

从体育服务业内部来看,2017年体育管理活动、体育健身休闲活动、体育竞赛表演活动增加值增速最快,分别为82.6%、47.4%和39.2%。可以看出,我国体育产业对体育管理活动需求较大,所以增长最快;而体育健身休闲活动和体育竞赛表演活动均直接与公众体育消费相关,表明我国公众体育消费存在巨大潜能有待挖掘。

数据来源:国家体育总局、国家统计局,中潜咨询整理

备注:由于2018年统计数据口径有所调整,故使用2017年数据。

从公众体育消费结构上来看,由传统的体育制造用品初次消费转向注重参与及体验的娱乐性、观赏性消费。传统概念上的公众体育消费集中于人们在运动服装、器材等体育相关方面的实体性支出,随着国内体育产业新业态的诞生以及“互联网+体育”的纵深发展,体育消费更多以体育服务、体验以及虚拟产品等为主。消费者对于新型体育运动的消费需求强,如马拉松、竞技体育、户外运动等。例如从1995年6月我国国务院正式颁布《全民健身计划纲要》起,截止目前全民健身计划已推行了20余年,马拉松赛事近年来持续火爆,国内马拉松比赛从2011年的22场增长至2018年的1102场。总之,以体验和参与为主导的运动场地消费和体育旅游消费将呈现出较好的发展趋势,而传统的体育用品消费逐步萎缩。2019年国务院印发的《体育强国健身纲要》中指出,到2035年,体育产业更大更活更优,成为国民经济支柱性产业。一方面,可看出国家层面对体育产业的重视,体育产业定位高。另一方面,一般来说体育产业增加值在GDP占比需达到4%以上才能成为支柱性产业,当前占比仅为1.1%,未来存在着广阔的增长空间。展望未来,多重动能推动我国体育产业不断向前发展。第一,我国体育人口基数大。目前我国体育人口数量超过5亿人,已处于历史最高位,且每年的体育人口总数都在刷新历史新高。第二,目前我国人均体育消费低,潜能巨大。近年来我国人均体育消费快速增长,由2014年的不足千元增长到2018的2264元,但目前我国人均体育消费仅为发达国家的约十分之一,仍存在较大的增长空间。第三,数字化应用技术加速体育业态新发展。互联网体育服务平台丰富运动健身服务种类,智慧化场馆提升观众赛事观看及运动体验,一系列数字化技术将催生出互联网+体育、AI+体育等新业态,推动我国体育产业加速升级,成为我国体育产业巨大增长点。

总体来看,在多重有利因素下,未来我国体育市场发展潜力巨大,将成为推动经济社会发展的重要力量,体育服务企业则需要抓住时代机遇,谋变求新,在顺应时代潮流、服务国家战略的同时,也为自身发展注入能量与动力。